個人事業主の方は令和5年度の確定申告が終わって一安心されている方も多いのではないでしょうか?

しかし、もう令和6年(2024年)の会計期間は始まっています。確定申告の時期に慌てないように、早速、今年度の確定申告に向けて準備を始めていきましょう。

今回は、令和6年の「消費税の2割特例」について確認していきます。

目次

消費税の2割特例

インボイス制度を機に2023年10月1月から消費税の課税事業者になった方は多いのではないでしょうか。そういった個人事業主の方は、令和5年の消費税申告で「2割特例」を適用されていることが多いと思います。

2割特例についてはこちらの記事で詳しく解説しています。

あわせて読みたい

【インボイス制度】今まで免税事業者だった人には税負担の軽減措置あり。2割特例をおさえておこう

2023年10月から開始されたインボイス制度。 インボイス制度が始まると、今まで免税事業者だった人たちはインボイスが発行できなくなるので、課税事業者にならなくてはい…

しかし、次の令和6年の消費税申告も引き続き「2割特例」を適用できるかといったら、そうとは限りません。

2割特例を適用できるかどうかは毎年判定していく必要があリます。

また、前年は免税事業者だったけど今年は課税事業者と判定されるケースや、今年からインボイス登録して課税事業者となる方もいると思います。

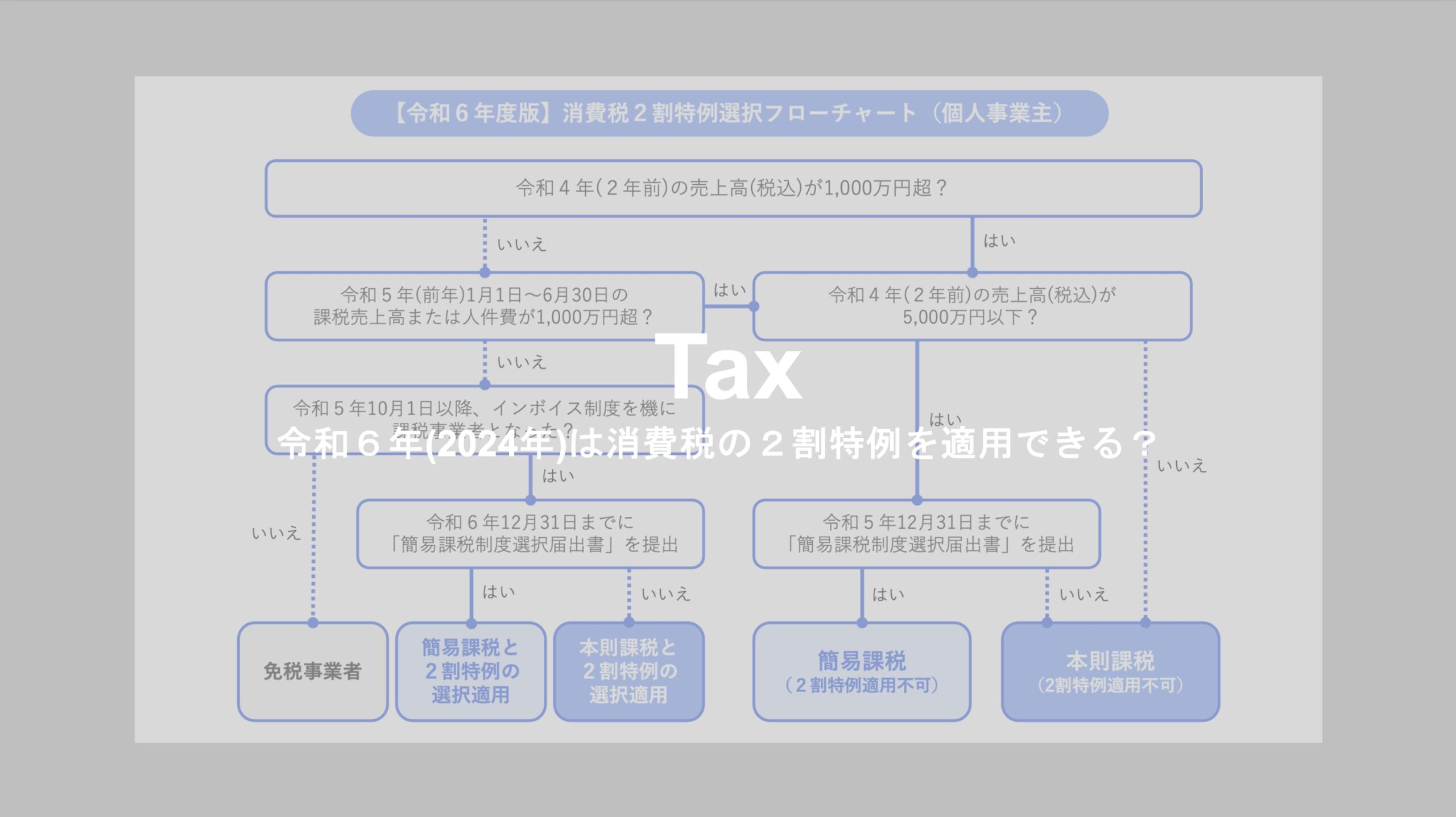

令和6年の消費税申告区分は、現時点でもある程度確認することができるので、早めにチェックしておきましょう。

個人事業主の方向けの、令和6年度版の消費税2割特例選択フローチャートを作成したので、ご参考にしてみてください。

令和6年版 消費税2割特例の判定フローチャート(個人事業主)

令和6年度版の消費税の「本則課税」「簡易課税」「2割特例」の選択フローチャートがこちらです。

詳細な説明は割愛していますので、あくまでも参考情報として活用ください。

あわせて読みたい

消費税の課税事業者になったら「簡易課税制度」を利用できる可能性あり。事前に確認することをおすすめ

インボイス制度開始にともなって消費税の課税事業者になると、消費税の納税義務が生じます。 納付する消費税額を計算するためには、預かった消費税と支払った消費税をそ…

免責

ブログ記事の内容は投稿時点での税法その他の法令に基づき記載しています。また、理解のしやすさを優先し、厳密ではない解説をしている部分があります。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。