令和6年度税制改正で、交際費等の損金不算入制度について、交際費等の範囲から除外される飲食費の金額基準が「1人当たり1万円以下」に引き上げられました。

今回はこの改正について、具体例とともに解説していきます。

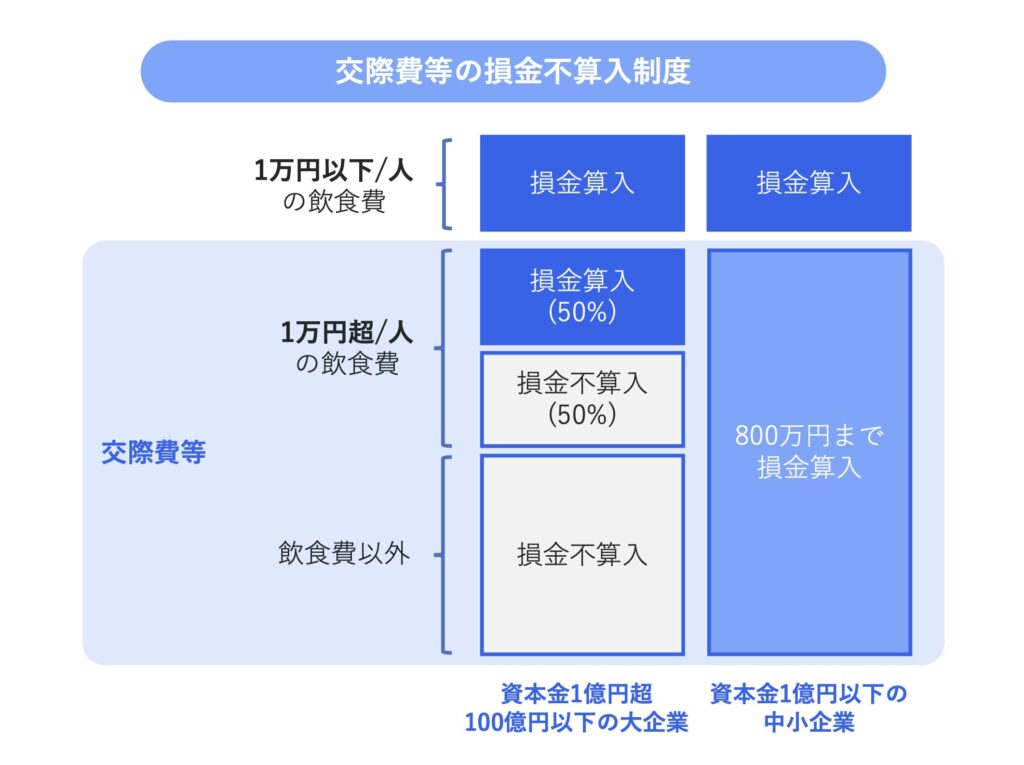

交際費等の範囲から除かれる飲食費の金額基準が「1人当たり1万円以下」に

令和6年度税制改正で、交際費等の範囲から除外される飲食費の金額基準が「1人当たり1万円以下(改正前:5,000円以下)」に引き上げられました。

金額基準の引き上げは、令和6年(2024年)4月1日以後に支出する飲食費について適用されます。従業員への周知が必要になるので適用要件などを確認しておきましょう。

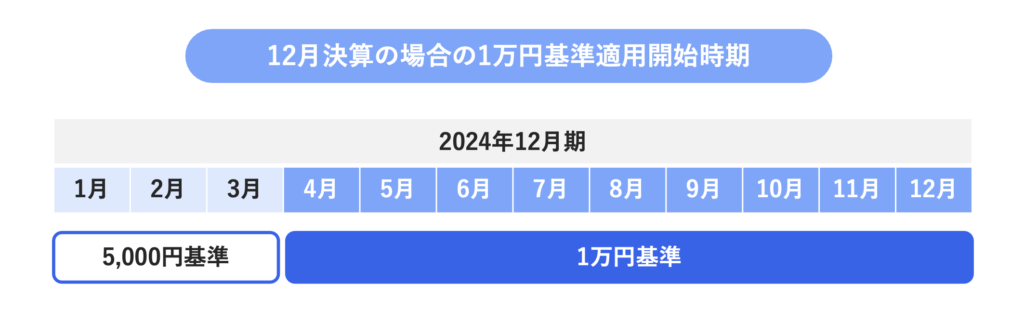

12月決算の場合の適用時期は?

令和6年度税制改正で行われた飲食費の金額基準の引上げは、法人の事業年度にかかわらず、令和6年(2024年)4月1日以後に支出する飲食費に適用されます。

そのため、12月決算法人等であっても、2025年12月期からではなく、2024年12月期の中途である2024年4月1日以後に支出する飲食費から1万円基準を適用することができます。

1万円を超える飲食費の場合は1万円以下の部分は交際費から除外される?

飲食費が1人当たり1万円を超えた場合には、従来同様、基準額の1万円以下の部分だけを交際費等の範囲から除外される飲食費として損金算入することはできません。

つまり、1万円を超える部分のみが交際費等に該当するのではなく、全額が交際費等に該当することになります。

1人当たり1万円を超える飲食費については、中小企業の定額控除限度額(年800万円)の特例や接待飲食費の50%損金算入特例などを適用して損金算入することができます。

クレジットカードで飲食費を支払った場合には?

飲食費の1万円基準における「支出する飲食費」は、実際に飲食等を行った日に支出の事実があったものと取り扱われます。

そのため例えば令和6年(2024年)3月にクレジットカードで支払った飲食費の引落しが4月となった場合、実際の飲食は3月に行われているので、1万円基準ではなく改正前の5,000円基準で損金算入の可否を判定することになります。

まとめ

今回は、交際費等の損金不算入制度について、改正内容をご紹介しました。交際費等から除かれる飲食費が「1人当たり1万円以下」に引き上げられ、2024年4月以降の飲食費の支出から適用になっています。

ご参考にしてください。

免責

ブログ記事の内容は投稿時点での税法その他の法令に基づき記載しています。また、理解のしやすさを優先し、厳密ではない解説をしている部分があります。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。