今回はPCを購入したときの会計処理について。

どんなビジネスを始めるにしても、まずはPCが必要ですよね。

個人事業主の場合は、もともとプライベートで使っていたPCを事業用にも使う方もいるかと思いますが、せっかくならビジネス用のPCを1台持とうと思う方も多いのでは?

しかし、PCを購入したときに「固定資産に計上するの?」「経費にできるの?」と会計処理に悩みますよね。

そこで今回は、PCを購入した時の会計処理を購入金額別に解説していきます。

何はともあれ、まずは青色申告届出書を出しましょう!

ここでは青色申告のケースで紹介していきます。

スモールビジネスを始めるなら、税務面で大きなメリットのある「青色申告」にしましょう!

クラウド会計を使った記帳さえできていれば、青色申告に必要な要件は満たせます。

忘れずに「青色申告承認申請書」を提出して青色申告の承認を受けておきましょう。

freeeの「freee開業」を使えば、開業書類と合わせて青色申告承認届出書も作成できるのでおすすめです。

リンクを貼っておきますね。

PCの取得価額別の会計処理

10万円未満のPCを購入したときの会計処理

まずは10万円未満のPCを購入したときの会計処理ですが、非常にシンプル。

購入価額を「消耗品費」として経費に計上します。固定資産にする必要はありません。

(借方)消耗品費 90,000円 (貸方)現金 90,000円

固定資産の取得価額は消費税税込みなのか消費税税抜きなのかという点、迷いますよね。

取得価額は、採用している経理処理が、税込経理なのか税抜経理なのかで異なります。

・税込経理・・・取得価額は消費税込みの金額

・税抜経理・・・取得価額は消費税抜きの金額

例えば、免税事業者の場合は、税込経理しか採用できないので、取得価額は消費税込みの金額になります。

10万円代のPCを購入したときの会計処理

次に10万円代(10万円以上20万円未満)のPCを購入した場合です。

この場合には、「一括償却」を選択するのがおすすめです。

一括償却というのは、20万円未満の取得価額を3年で償却する方法です。

PCの場合、通常は4年間で償却するので、より早く費用化することができるのがメリット。

(借方)固定資産(器具備品) 120,000円 (貸方)現金 120,000円 ←固定資産の計上

(借方)減価償却費 40,000円 (貸方)固定資産(器具備品)40,000円 ←減価償却費の計上

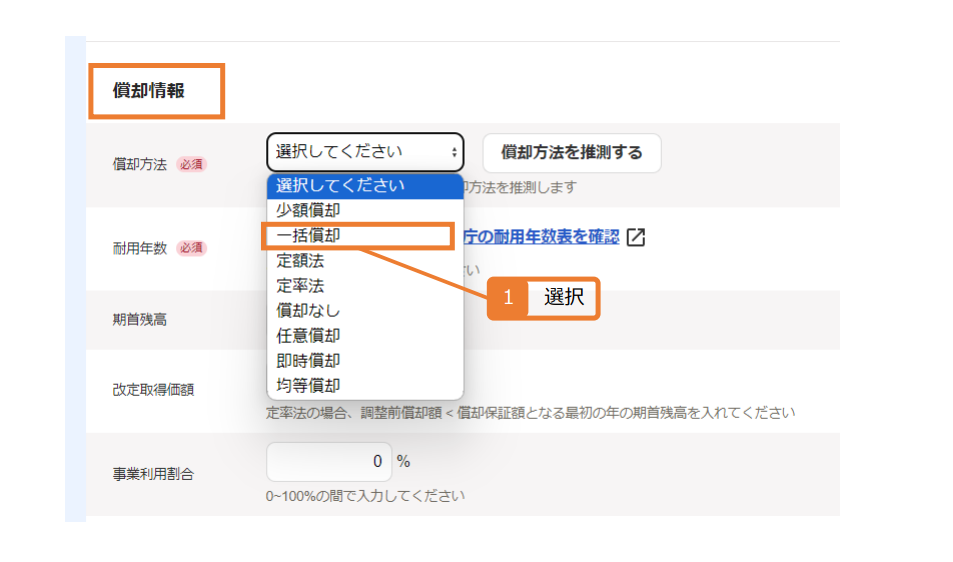

ここで、freee会計で一括償却資産として固定資産台帳に登録する方法を見ておきましょう。

一括償却を選択すると、耐用年数が「3年」に自動設定されます。

20万円代PCを購入したときの会計処理

次は、青色申告の中小企業者が20万円代(20万円以上30万円未満)のPCを購入したときの会計処理です。

この場合、少額減価償却資産として即時償却(=購入した期に全額費用計上)できます。

(借方)固定資産(器具備品) 220,000円 (貸方)現金 220,000円 ←固定資産の計上

(借方)減価償却費 220,000円 (貸方)固定資産(器具備品) 220,000円 ←減価償却費の計上

ただし、いくら購入した年に全額償却できるとはいえ、固定資産台帳に登録する必要がある点には注意しましょう。

10万円未満のPCのように、単に全額を消耗品費として計上するのではなく、固定資産として計上しないといけません。

freee会計で少額減価償却資産として登録する場合には、一括償却資産の場合のStep3「償却方法」で「少額償却」を選択するだけです。

20万円代のPCに限らず、青色申告の中小企業者が10万円代のPCを購入したときにも「少額減価償却資産」として一括費用計上することができます。しかし、少額減価償却資産とすると償却資産税申告が必要になり手間がかかるため、10万円代の場合には一括償却資産とすることをおすすめします。

30万円以上のPCを購入したときの会計処理

最後は、30万円以上のPCを購入した場合です。

この場合は一般的な固定資産として計上します。また、PCの耐用年数は4年なので、4年間で償却していきます。

(借方)固定資産(器具備品) 320,000円 (貸方)現金 320,000円 ←固定資産の計上

(借方)減価償却費 80,000円 (貸方)固定資産(器具備品) 80,000円 ←減価償却費の計上

PC購入時の会計処理まとめ

| 10万円未満の少額資産 | 一括償却資産 | 少額減価償却資産 | 通常の償却資産 | |

|---|---|---|---|---|

| 取得価額 | 10万円未満 | 10万円以上20万円未満 | 10万円以上30万円未満 | 10万円以上 |

| 適用できる法人 | すべての法人 | すべての法人 | 青色申告の中小企業者 | すべての法人 |

| 償却方法 | 全額損金算入 | 3年均等償却 | 全額損金算入 | 耐用年数に応じて償却 |

| 年間の損金算入上限 | なし | なし | 300万円まで | なし |

| 損金経理要件 | あり | あり | あり | あり |

| 確定申告書への別表添付の要否 | 不要 | 必要(別表16(8)) | 必要(別表16(7)) | 必要(別表16) |

| 償却資産税 | 非課税 | 非課税 | 課税(免税点未満除く) | 課税(免税点未満除く) |

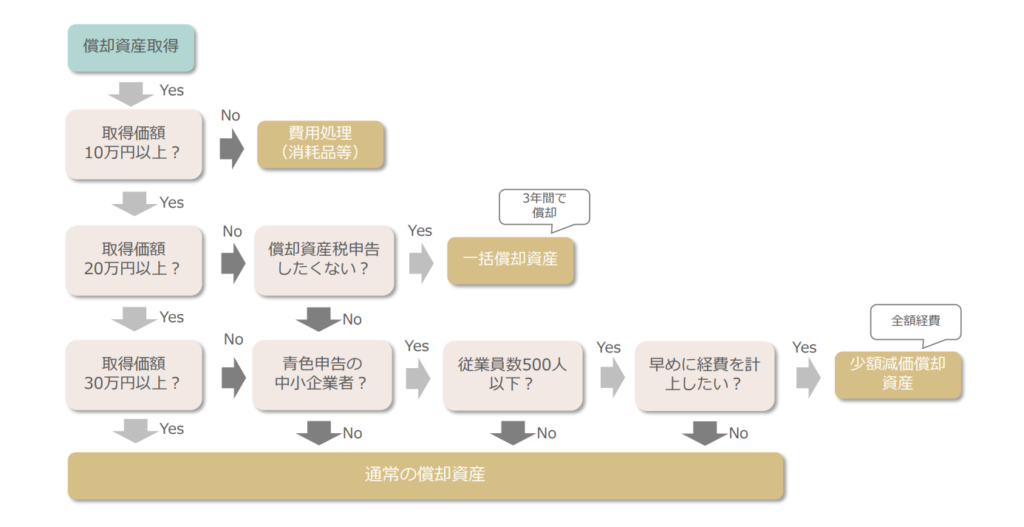

PC購入時の会計処理フローチャート

償却資産をどの分類にすべきか迷ったら、こちらのフローチャートを使うと便利です。

まとめ

今回はPCを取得した場合の会計処理をご紹介していきましたが、PC以外の備品や資産を購入した場合でも同じです。

ご参考にしてみてください。

免責

ブログ記事の内容は投稿時点での税法その他の法令に基づき記載しています。また、理解のしやすさを優先し、厳密ではない解説をしている部分があります。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。